BONUS TRASPORTI 2023

Il Ministero del lavoro ha recentemente disciplinato il cd. “bonus trasporti 2023” reintrodotto dal “Decreto trasparenza prezzi” al fine di sostenere il reddito delle famiglie, costituito da un voucher utilizzabile per l’acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale e per i servizi di trasporto ferroviario nazionale.

Il decreto, che ricalca quello già emanato nel 2022 (dal quale si discosta solo per il requisito reddituale e la dotazione finanziaria di €. 100 milioni) dispone che possono beneficiare del buono:

-fino a un importo massimo di €. 60

-le persone fisiche con un reddito complessivo non superiore a €. 20.000 nell’anno 2022

-a seguito di presentazione di apposita istanza telematica entro il 31/12/2023.

CARO GASOLIO – ISTANZA ENTRO IL 2/05/2023 PER IL 1° TRIMESTRE 2023 (ART.6, D.LGS. 26/2007; DPR 277/2000; NOTA AGENZIA DOGANE DEL 27/03/2023)

Agli autotrasportatori di merci c/terzi e c/proprio spetta un credito d’imposta in relazione agli acquisti di carburante per i veicoli di massa massima complessiva non inferiore a 7,5 t.. Per i consumi effettuati nel 1° trimestre 2023 va presentata apposita domanda alle Dogane entro il 2/05/2023 (il 30/04 cade di domenica).

Per la determinazione dell’importo massimo rimborsabile, deve essere rispettato il nuovo parametro pari a 1 litro di gasolio consumato, da ciascun veicolo, per ogni chilometro percorso; il beneficio non spetta per il consumo di gasolio impiegato dai veicoli di categoria Euro 4 o inferiore.

BONUS ENERGETICI DEL 1° TRIMESTRE 2023 – CESSIONE ENTRO IL 18/12/2023 (PROVV. 3/04/2023 – ART. 1, DL N. 176/2022; PROVV. 30/06/2022)

L’Agenzia ha fissato al 18 dicembre 2023 il termine per procedere alla cessione dei crediti d’imposta cd. “energetici” riferiti alle spese sostenute nel 1° trimestre 2023:

-per tutte le tipologie di imprese: energivore/non energivore, gasivore/non gasivore

-incluse per le imprese agricole e della pesca (cd. “bonus carburante”).

In relazione a queste ultime, il bonus carburante riferito al 3° trimestre 2022 è cedibile entro il 21/06/2023

SRL ED ORGANO DI CONTROLLO – VERIFICHE IN SEDE DI BILANCIO 2022

In sede di l’approvazione del bilancio 2022, le Srl (e le cooperative) già costituite al 16/03/2019 e prive dell’organo di controllo/revisore:

-all’eventuale superamento dei limiti dimensionali previsti dall’art. 389, D.Lgs. n. 14/2019

-devono provvedere alla nomina di tale organo entro i successivi 30 giorni.

Per la verifica dei limiti dimensionali vanno assunti i risultati degli esercizi 2021 e 2022; il primo bilancio da sottoporre ad eventuale revisione è quello chiuso al 31/12/2023.

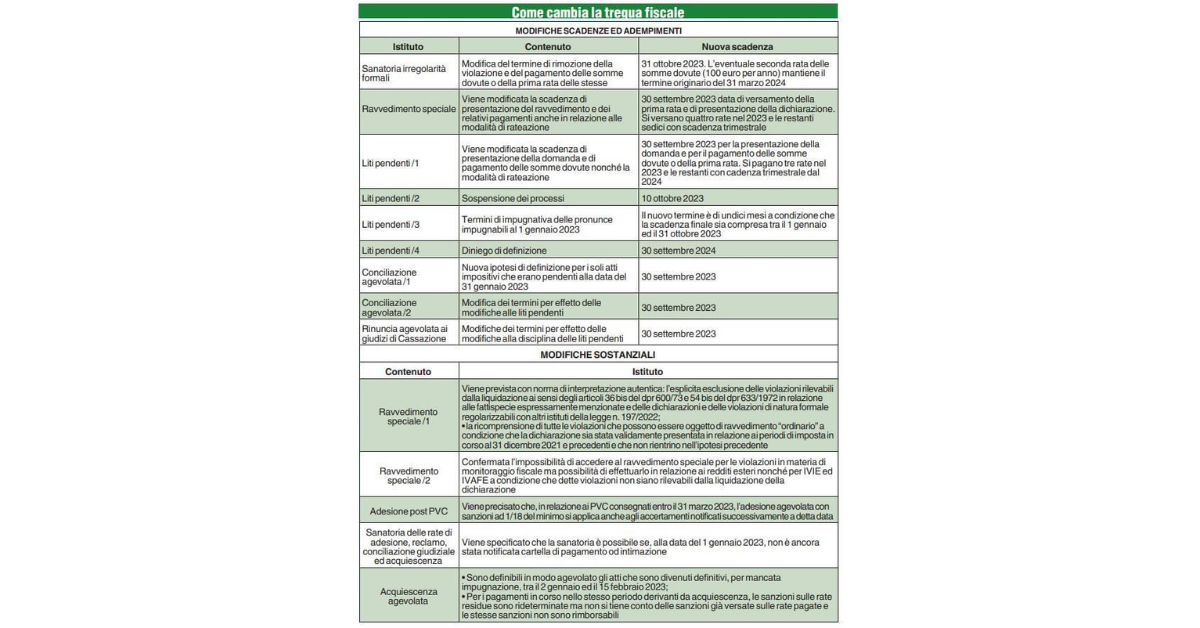

🔥🔥🔥🔥 DECRETO BOLLETTE – PROROGA TREGUA FISCALE E BONUS ENERGETICI (DL n. 34/2023 (IN G.U. 30/03/2023)

Il cd. “decreto bollette”, recentemente pubblicato in G.U., ha previsto una serie di novità in materia di tregua fiscale e di sostegno alle imprese e alle famiglie per l’acquisto di energia elettrica e gas.

In particolare è stato disposto quanto segue:

-bonus energia: il credito d’imposta a favore delle imprese energivore/non energivore, gasivore/non gasivore è stato prorogato al secondo trimestre 2023

-tregua fiscale: sono prorogati al 30/09/2023 i termini per versare delle somme dovute da regolarizzazione delle violazioni formali, per il ravvedimento operoso e per la definizione delle liti pendenti

⛔️⚠️👉 BONUS PUBBLICITA’ 2023

Entro il 31/03/2023 è possibile prenotare l’accesso al credito d’imposta per gli investimenti pubblicitari per l’anno 2023.

La “Comunicazione per l’accesso” al credito d’imposta per gli investimenti pubblicitari incrementali per l’anno 2023 va effettuata

attraverso i servizi telematici dell’Agenzia delle Entrate, utilizzando l’apposita procedura disponibile nella sezione dell’area riservata “Servizi per” alla voce “Comunicare”, accessibile con SPID, CNS o CIE.

Il credito d’imposta è riconosciuto:

-nella misura unica del 75% del “valore incrementale” degli investimenti

effettuati esclusivamente in campagne pubblicitarie sulla sola stampa quotidiana e periodica (anche on line)

-nel limite massimo di spesa pubblica di 30 milioni di euro, che costituisce un tetto di spesa (art. 57-bis, 1-quinquies, DL n.50/2017).

CESSIONE A TURISTI UE/EXTRAUE – COMUNICAZIONE AL 11 O AL 20 APRILE (ART. 3 C. 1-2-BIS DL 16/2012; DM 23/03/2012)

Entro l’11/04/2023 (soggetti mensili) o il 20/04/2023 (soggetti trimestrali) commercianti al minuto/soggetti assimilati ed agenzie di viaggio sono tenuti alla presentazione telematica della comunicazione relativa alle operazioni:- effettuate nel 2022 nei confronti di cittadini extraUE/UE/SEE non residenti in Italia

-con pagamento in contanti di importo compreso tra € 1.000 e € 14.999,99.

L’art. 3, c. 1, DL n. 16/2012 prevede una deroga alla citata limitazione:

-incrementando ad € 15.000 il limite per i pagamenti in contanti effettuati presso commercianti al minuto/soggetti assimilati ed agenzie di viaggio nei confronti di persone fisiche (“turisti”):

— di cittadinanza diversa da quella italiana

— residenza fuori del territorio dello Stato.

Si ricorda che il limite per il trasferimento di denaro contante è pari ad €. 1.999,99, dal 1/07/2020 al 31/12/2022, dal 1/01/2023 la soglia è € 4.999,99.

👉BONUS RESIDENZE UNIVERSITARIE

(DM 29/12/2022 (in GU 15/02/2023) – ART. 25, DL n. 144/2022; ART 1-BIS, L. n. 338/2000) Con Decreto del 29.12.2022 il Mur di concerto con il Mef ha disciplinato

-il credito d’imposta per le “residenze universitarie”

-pari all’Imu versata annualmente per le residenze destinate ad alloggi universitari, a decorrere dal 2024.

Per accedere al contributo è necessario inviare un’istanza al Mur, a partire dal 2024, con i dati del beneficiario, l’importo dell’Imu versata in acconto e a saldo e l’ammontare del credito d’imposta, allegando i documenti dell’avvenuto pagamento dell’Imu. La comunicazione annuale deve essere inviata entro venti giorni dal versamento a saldo della stessa Imu.