BONUS LIBRERIE – DOMANDA ENTRO IL 29 OTTOBRE

La legge di bilancio 2018 ha istituito, un credito di imposta per gli esercenti di attività commerciali che operano nel settore della vendita di libri al dettaglio in esercizi specializzati con codice ATECO principale 47.61.

Entro il 29 ottobre (ore 12) alla direzione generale Biblioteche e Istituti culturali del ministero per i Beni e le Attività culturali devono essere presentate le richieste per il riconoscimento del tax credit librerie, relative al 2020, esclusivamente online attraverso il portale dedicato al (taxcredit.librari.beniculturali.it/sportello-domande).

Il credito spetta agli esercenti attività commerciali operanti nel settore della vendita al dettaglio di libri in esercizi specializzati ed è parametrato agli importi pagati a titolo di IMU, TASI e TARI con riferimento ai locali dove si svolge la medesima attività di vendita di libri al dettaglio, nonché alle eventuali spese di locazione.

https://taxcredit.librari.beniculturali.it/sportello-domande

SUSSISI PER DISABILI – IL CERTIFICATO MEDICO SENZA SCADENZA

L’aliquota Iva agevolata del 4% (anziché quella ordinaria del 22%) si applica per l’acquisto:

-di “tutti gli ausili e le protesi relativi a menomazioni funzionali permanenti” (n. 41-quater Tab. A/II)

-tra detti “ausili” rientrano i “sussidi tecnici ed informatici rivolti a facilitare l’autosufficienza e l’integrazione dei soggetti portatori di handicap, di cui all’art. 3, L. 104/92 (art. 2, co. 9, DL 669/96).

L’Agenzia delle Entrate ha recentemente chiarito che le certificazioni che attestano il collegamento funzionale tra il sussidio tecnico-informatico acquistabile con Iva al 4% e la menomazione permanente del portatore di handicap in situazione di gravità non hanno scadenza.

Sulla scorta del DM 7/4/2021, nel caso in cui la certificazione non riporti il collegamento funzionale tra menomazione permanente e relativi sussidi, è necessario esibire anche il certificato rilasciato dal medico specialista o medico curante attestante tale aspetto.

BONUS ROTTAMAZIONE TV – PROCEDURA OPERATIVA PER I RIVENDITORI

Il c.d. bonus rottamazione TV è ora attivo:

-non solo per il consumatore

-ma anche per il negoziante che lo concede.

La richiesta del bonus va presentata dal consumatore direttamente al venditore “registrato“ (negozio sia fisico che on-line); quest’ultimo pratica lo sconto in sede di vendita dell’apparato.

Il consumatore deve presentare al venditore apposita dichiarazione sostitutiva “Bonus Rottamazione-TV”

https://www.mise.gov.it/index.php/it/incentivi/comunicazioni/bonus-rottamazione-tv

BONUS EDILI – AMMESSO UN SOLO TRASFERIMENTO MORTIS CAUSA O PER CESSIONE DEL BENE

L’Agenzia delle Entrate ha recentemente chiarito che le detrazioni irpef per interventi di ristrutturazione (da estendere anche agli interventi da ecobonus) trasferite agli eredi in seguito al decesso del beneficiario delle stesse non possono essere oggetto di ulteriori trasferimenti.

L’agevolazione si perde, quindi, al secondo passaggio ereditario, così come avviene in caso di vendita o donazione di immobili ristrutturati da parte di coloro che li hanno ricevuti mortis causa.

✅ BONUS TESSILE, MODA E ACCESSORI – IL DECRETO ATTUATIVO

Per contenere gli effetti negativi della pandemia da Covid-19 sulle rimanenze finali di magazzino il legislatore ha introdotto un credito d’imposta a favore dei settori:

-tessile e della moda

-della produzione calzaturiera

-della pelletteria

gravemente colpiti perché caratterizzati da stagionalità e obsolescenza dei generi di magazzino.

Il credito d’imposta:

-introdotto inizialmente per il periodo d’imposta 2020, è stato confermato anche per il periodo d’imposta 2021

-è pari al 30% del valore delle rimanenze finali eccedente la media dello stesso valore registrato nelle tre annualità precedenti

-è utilizzabile in compensazione nel periodo d’imposta successivo a quello di maturazione.

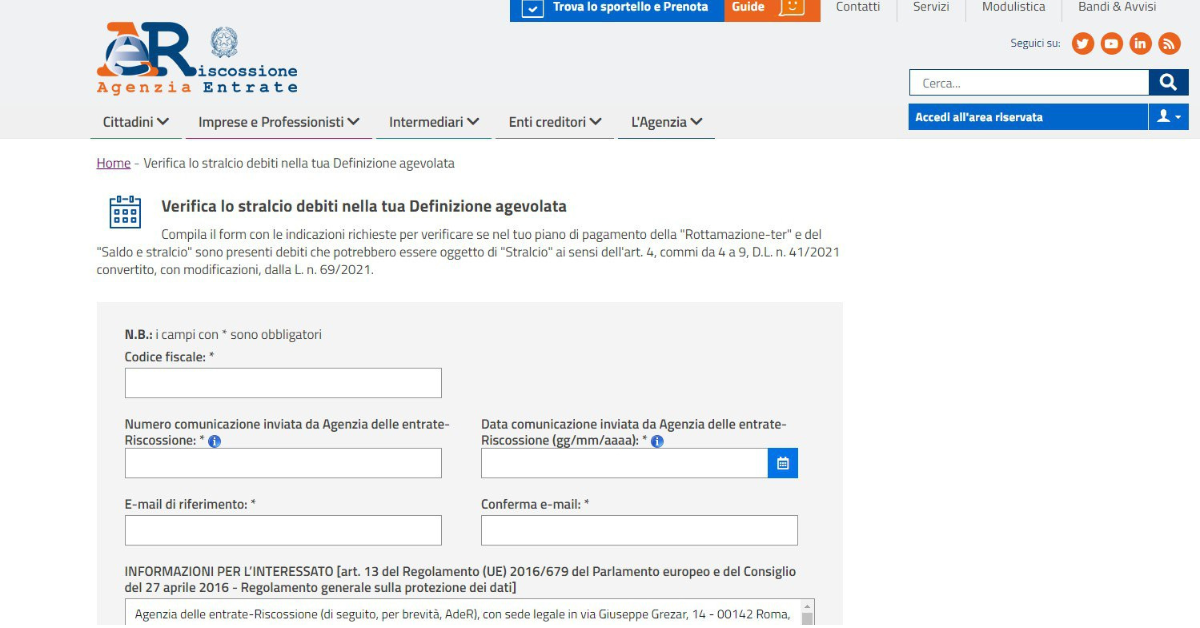

✅ RISCOSSIONE – REGOLE PER LO STRALCIO DEI DEBITI FINO A 5 MILA EURO

L’art. 4 del DL Sostegni prevede l’annullamento automatico dei debiti risultanti dai singoli carichi affidati all’Agente della riscossione dal 1/01/2000 al 31/12/2010, che, alla data del 23/03/2021, hanno un importo “residuo” fino a € 5.000 comprensivi di capitale, interessi per ritardata iscrizione a ruolo e sanzioni.

Al 31/10/2021 avverrà la cancellazione delle posizioni interessate, senza sia richiesto alcun intervento da parte del debitore. Fino a tale data è sospesa la riscossione dei debiti potenzialmente rientranti nella procedura e sono sospesi i relativi termini di prescrizione.

Tra i debiti oggetto dello “stralcio” sono compresi anche quelli eventualmente presenti nei piani di pagamento della “Rottamazione-ter” e del “Saldo e stralcio”, per verificare se sono presenti cartelle/carichi annullabili potete utilizzare questo utile link messo a disposizione da AdR.

https://servizi.agenziaentrateriscossione.gov.it/bollettini/dl41/home

👉👉👉 BONUS TERME

Decreto Mise 1 luglio 2021; art.29-bis DL 104/2020; comunicato INVITALIA del 12.08.21

L’art. 29-bis del D.L. n. 104/2020 (“Decreto Agosto”) ha introdotto un incentivo per sostenere l’acquisto da parte dei cittadini di servizi termali presso gli stabilimenti termali accreditati (cd. “bonus terme”).

Il 1° luglio 2021 con DM del MISE è stata data attuazione al nuovo incentivo, previsto dall’articolo 29-bis del “Decreto Agosto”, finalizzato a sostenere l’acquisto da parte dei cittadini di servizi termali presso gli stabilimenti termali accreditati.

Il bonus terme coprirà:

-fino al 100% del servizio acquistato

-fino a un valore massimo di €. 200,00.

A breve verrà attivata la piattaforma INVITALIA on-line per presentare le domande.

FONDO REGIONALE PER L’IMPRENDITORIA FEMMINILE

Dal 13.09 sarà possibile presentare domande di accesso al Fondo regionale per l’imprenditoria femminile della Regione Emilia-Romagna per favorire l’avvio, la crescita e il consolidamento di attività imprenditoriali a conduzione femminile, con la maggioranza dei soci donne e professioniste.

E’ un fondo complementare ai fondi Starter e Microcredito, pertanto, chi farà richiesta di accesso ad uno di questi due fondi potrà fare richiesta anche di questo contributo .Il Fondo prevede la concessione di contributi a fondo perduto per un massimo di 30.000 € a micro/ piccole imprese, anche in forma associata, e singole partite Iva che operano sul territorio regionale da non più di 5 anni.

I progetti dovranno prevedere un costo totale ammissibile non inferiore a 8.000 euro, il contributo sarà pari al 40% dei costi ammessi.

Le domande vanno presentate secondo le modalità stabilite dalle finestre di ammissione ai fondi Starter e Microcredito.

RT – ADEGUAMENTO AL TRACCIATO XML 7.0 RINVIATO AL 2022

Il Provv. 20/12/2019, nel modificare il Provvedimento istitutivo del 28/10/2016, ha approvato la versione 7.0 del tracciato telematico per la memorizzazione elettronica e l’invio telematico dei dati dei corrispettivi giornalieri, al fine di introdurre una serie di implementazioni e modificando il layout del documento commerciale.

In considerazione delle difficoltà collegate al perdurare dell’emergenza epidemiologica, l’obbligo di utilizzo del nuovo tracciato telematico è stato rinviato al 1° gennaio 2022.

Si ricorda che l’obbligo avrebbe dovuto decorrere, inizialmente, dal 1/04/2021, con successiva proroga al 1/10/2021, ora nuovamente differita al 2022.

CONTRIBUTO PER RIDUZIONE DEL CANONE DI LOCAZIONE ENTRO IL 6/10

Il decreto Ristori, quale misura di contrasto alla crisi da Covid19, con l’art. 9-quater del D.L. 137/2020 ha previsto un contributo a fondo perduto (pari al 50% dell’importo delle riduzioni concesse per un max di Euro 1200) al locatore di unità immobiliari situate in comuni ad “alta intensità abitativa” utilizzate quali abitazione principale dal conduttore che riduce, per tutto o parte dell’anno 2021, il canone di locazione di contratti in essere alla data del 29/10/2020.

A tal fine il locatore è tenuto a presentare apposita istanza: recentemente il termine per l’invio è stato differito al 6 ottobre 2021 (anziché il 06/09/2021).