👉Superbonus, focus sulle scadenze.

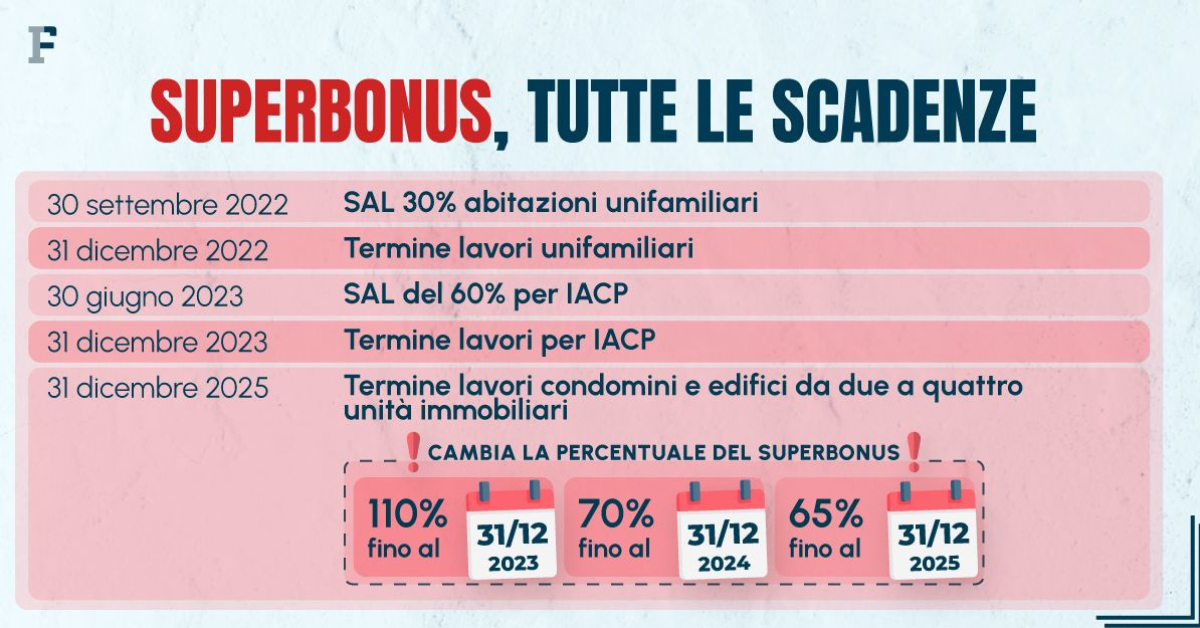

Il 30 settembre 2022 è fissato il primo appuntamento con i termini per l’accesso alla detrazione del 110%. Entro questa data per i lavori sulle unifamiliari è necessario raggiungere il SAL minimo del 30%, al fine di proseguire con le spese ammesse all’agevolazione fino alla fine dell’anno.

📅 Il 30 giugno 2023 è la scadenza fissata per IACP e cooperative. Se entro lo stesso termine si raggiunge il SAL del 60% il termine di fruizione passa al 31 dicembre 2023.

📉 Calendario di scadenze articolato e strutturato su diverse percentuali di fruizione per il superbonus in condominio, in scadenza il 31 dicembre 2025.

👉 Nuovo bonus di 150 euro Decreto Aiuti ter approvato il 16 .09.2022.

Beneficiari dell’indennità una tantum i titolari di redditi fino a 20.000 euro.

Lavoratori dipendenti, pensionati, autonomi ma non solo: nella platea dei beneficiari anche i percettori del reddito di cittadinanza, della Naspi e i collaboratori.

Regina Elisabetta

«Quando la vita sembra dura, i coraggiosi non si sdraiano e accettano la sconfitta; invece, sono ancora più determinati a lottare per un futuro migliore»

Regina Elisabetta Ii – 25.12.2008

IMPOSTA DI BOLLO FORFETARI (Interpello n. 428 del 12.08.2022 AdE)

L’interpello chiarisce che l’importo dell’imposta di bollo richiesta a rimborso dal contribuente forfetario costituisce parte integrante del suo compenso e concorre pertanto al computo del reddito imponibile.I contribuenti in regime forfetario non addebitano l’IVA nelle fatture emesse, che sono soggetti quindi all’imposta di bollo se la somma indicata è superiore a 77,47 euro.

Sebbene l’imposta di bollo sia dovuta in solido da parte dell’emittente della fattura e del committente, ma l’obbligo di corrispondere l’imposta di bollo è in via principale a carico del prestatore d’opera, il quale può richiedere il rimborso dell’imposta al cliente. In tal caso, come chiarito con l’interpello n. 428/2022, il riaddebito al cliente dell’imposta di bollo assume la natura di ricavo/compenso e concorre alla determinazione forfettaria del reddito soggetto ad imposta sostitutiva.

DICHIARAZIONE ANNUALE IMPOSTA DI SOGGIORNO ANNI 2020 E 2021: PROROGA AL 30 SETTEMBRE 2022

Il Decreto Semplificazioni ha posticipato la scadenza per l’invio all’Agenzia delle Entrate della nuova dichiarazione dell’imposta di soggiorno dal 30 giugno al 30 settembre 2022.

L’invio dei dati relativi agli anni 2020 e 2021 va fatto esclusivamente per via telematica sul portale dell’Agenzia delle Entrate.

👉👉 rimangono invece invariati gli obblighi di comunicazione e versamento trimestrali ai sensi delle disposizioni dei diversi regolamenti comunali in materia.

NUOVO ESTEROMETRO – ULTERIORI CHIARIMENTI IN CIRCOLARE

Con la circolare n. 26/E pubblicata il 13 luglio us, l’Agenzia delle Entrate ha fornito gli attesi chiarimenti relativi alla comunicazione delle operazioni transfrontaliere (esterometro), la cui disciplina ha subito significative modifiche a decorrere dallo scorso 1° luglio.

La circolare, nel format domanda/risposta, fornisce indicazioni in merito all’ambito applicativo dell’adempimento, alle modalità di compilazione del file XML per la trasmissione dei dati delle operazioni con l’estero, nonché agli obblighi di conservazione.

⛔️NUOVO REGISTRO PUBBLICO DELLE OPPOSIZIONI: DAL 27 LUGLIO BLOCCO ANCHE VERSO I CELLULARI

Il Registro delle opposizioni, introdotto nel 2010 per bloccare le chiamate sui numeri fissi di casa, dal 27 luglio è esteso anche ai numeri di cellulare!

👉 come iscriversi :

-nel sito web www.registrodelleopposizioni.it compilare il modulo di iscrizione, inserire i numeri di telefono da escludere dal e premere il pulsante Invia in fondo alla pagina.

-scaricare il modulo e inviarlo via mail a iscrizione@registrodelleopposizioni.it;

-chiamare il numero verde 800 265 265 direttamente dallo smartphone;

-raccomandata al Gestore del registro.

Dal 1.08.2022 gli operatori di telemarketing devono verificare che i propri contatti non siano iscritti al registro, diversamente potrà ricevere una multa fino a 20 milioni di euro per le società di telemarketing e fino al 4% del fatturato annuo per le singole imprese.

I singoli utenti possono rivolgersi al Garante della Privacy o sporgere denuncia all’Autorità giudiziaria

👉IRAP – AUTONOMA ORGANIZZAZIONE

(Cassazione n. 19397 del 16/6/22)

Ai fini IRAP, il presupposto impositivo dell’autonoma organizzazione ricorre quando il contribuente:

-sia il responsabile dell’organizzazione ;

-impieghi beni strumentali eccedenti, secondo l’”id quod plerumque accidit”, il minimo indispensabile per l’esercizio dell’attività in assenza di organizzazione, oppure si avvalga in modo non occasionale di lavoro altrui che superi la soglia dell’impiego di un collaboratore che esplichi mansioni meramente esecutive (Cass. n. 21906/2020; Cass. n. 9811/2019; Cass. n. 9786/2018)

Per la soggezione ad IRAP dei proventi di un lavoratore autonomo è necessario che la struttura organizzata di cui questi si avvalga faccia capo allo stesso non solo ai fini operativi, ma anche sotto il profilo organizzativo (in applicazione di tale principio, la Cassazione ha cassato la sentenza di merito che aveva riconosciuto la soggettività passiva all’imposta di un avvocato che, collaborando presso importanti studi legali, ne aveva utilizzato la struttura organizzativa, traendone utilità: Cass. n. 21906/2020; Cass. n. 4080/2017; Cass. n. 9811/2019).

L’esercizio di un’attività professionale nell’ambito dell’organizzazione costituita da una società di cui il professionista è socio (o dipendente) non realizza il presupposto impositivo costituito dall’autonoma organizzazione.